Varios vecinos se han dirigido hasta nosotros para preguntarnos por varias publicaciones que habían visto en las redes acerca de una bonificación en el IBI si se tenían instalaciones de aprovechamiento térmico o de placas solares.

Ya que no lo hace la administración municipal, desde IUMA queremos informar al público, que efectivamente el 18 de junio de 2025 se publicó en el BORM la nueva «ordenanza fiscal reguladora del impuesto sobre bienes inmuebles» que entró en vigor este pasado día 1 de enero, y hay de plazo todo el año para tramitar la documentación y la bonificación sería efectiva el próximo año 2027. Es decir que si no se tramita este año sino el siguiente, la bonificación sería en 2028.

https://www.borm.es/#/home/anuncio/18-06-2025/2899

Afortunadamente no se indica nada respecto de cuándo se hizo la instalación, como sí que ocurre en las ordenanzas de otros municipios, de que tienen que haber sido el año anterior.

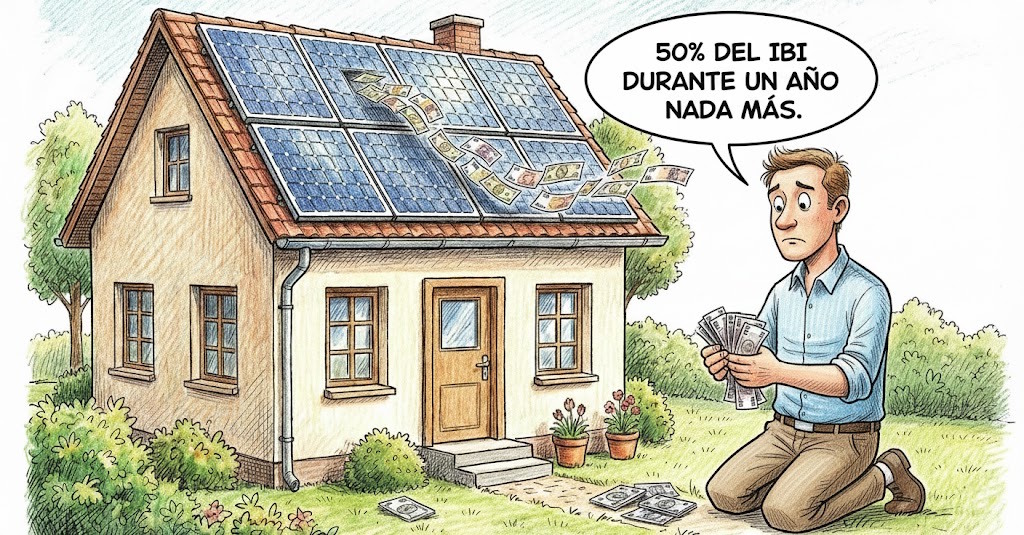

Respecto de la información concreta para las bonificaciones por tener estas instalaciones, hay que ir hasta el artículo número 15.5, que informa que esta bonificación lo será del 50% de la cuota del IBI, pero sólo para un año, en concreto el del año siguiente al que se solicite, por parte del propio interesado. En cada municipio la bonificación es diferente en cuantía, del 10% al 50% o incluso el 75%, y según años, para dos, tres, cuatro o incluso cinco años. Aquí en Abanilla la fórmula escogida fue 50% del IBI para un año nada más. Es decir, que si lo que pagas de contribución son unos 400€ al año, el año siguiente pagarías 200€ nada más y al siguiente de nuevo los 400€, o lo que se estipule si este varía.

Para disfrutar de dicho beneficio fiscal el sujeto pasivo deberá estar al corriente en el pago de sus deudas con la Hacienda Municipal.

Junto a la solicitud de la bonificación, debe de aportarse la siguiente documentación:

a) Recibo de la contribución (IBI) del año anterior. O en su caso documentación donde se identifique la referencia catastral del inmueble para el que se solicita el beneficio fiscal.

b) Factura de la instalación, donde se vea el coste de la misma.

c) Certificado final de obra, de la instalación de los sistemas de aprovechamiento de la energía solar, visado por el Colegio Oficial correspondiente y firmado por técnico, en el que se detalle que la instalación de estos sistemas de aprovechamiento no es obligatoria a tenor de la normativa específica.

d) Justificante de pago bancario del impuesto sobre construcciones, instalaciones y obras y tasas urbanísticas correspondientes, para acceder al título habilitante de naturaleza urbanística que se haya tramitado, así como la carta de pago emitida por el Ayuntamiento donde se acredite el importe de los mismos.

Ojo, para comunidades de propietarios:

e) En caso de que la instalación fuera compartida para inmuebles sujetos al régimen de propiedad horizontal (para todas las viviendas o sólo algunas de ellas), solo podrán beneficiarse de la bonificación, las vinculadas a la instalación comunitaria, según la cuota de participación de cada vivienda en la comunidad de propietarios.

IMPORTANTE: El Ayuntamiento no tramita esta bonificación, sino que lo hace la Agencia Tributaria de la Región de Murcia (ATRM) y es ahí donde hay que enviar la documentación.

Una vez que se tengan esos cuatro documentos a mano en archivos, hay que ir a la web de la sede electrónica de la CARM al procedimiento administrativo con código 1670 (correspondiente a los beneficios fiscales aplicables al Impuesto sobre Bienes Inmuebles), el cual al margen de estos cuatro archivos, requieren incluir también la escritura de la propiedad y la cédula de habitabilidad.

https://sede.carm.es/web/pagina?IDCONTENIDO=1670&IDTIPO=240&RASTRO=c$m40293

Una vez se entre, hay que identificarse, con certificado digital, y realizar un EXPONE y un SOLICITA, que puede ser algo así:

EXPONE

Conforme a la entrada en vigor el día 1 de enero de 2026 de la Ordenanza fiscal reguladora de Bienes Inmuebles, que fue publicada en el BORM del 18 de junio de 2025, en su artículo 15.5 referente a las bonificaciones fiscales, se especifica la bonificación del 50% de la cuota íntegra del impuesto para los bienes inmuebles, por la instalación de sistemas para el aprovechamiento térmico o eléctrico de la energía proveniente del sol.

SOLICITA

Se tenga en cuenta la solicitud que se realiza como se indica en la ordenanza a petición del interesado para su aplicación en el recibo de la vivienda de mi propiedad con Referencia Catastral XXXXXXXXXXXXXXXXXXXX en el próximo año.

Nota: Recuerde sustituir las equis por su número de Referencia Catastral correspondiente.

La web de la CARM facilita también este otro documento específico de modelo general de exención/bonificación aplicable al IBI que hay que rellenar, firmar y descargar impreso.

https://sede.carm.es/documentos/1670/Modelo%20general%20de%20exencion-bonificaci%C3%B3n%20aplicable%20al%20IBI.pdf