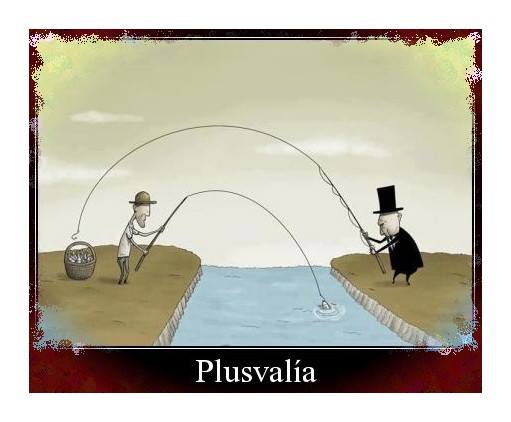

IUMA, atendiendo a los problemas de los vecinos y en defensa de sus intereses, llevó una moción al pleno el 21 de julio de 2014, para modificar la Ordenanza sobre el impuesto del incremento del valor de los terrenos de naturaleza urbana o lo que es lo mismo “la plusvalía”.

Argumentábamos que la plusvalía era un tributo directo que grava la mera trasmisión del inmueble, sea con pérdida o con ganancia otorgando a los mismos un valor previamente estipulado por la Administración con total independencia del valor real.

En aquél pleno en uno de los apartados, instábamos al Gobierno del estado, a modificar el artículo 107 del Real Decreto Legislativo 2/2004 por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, para que se utilizara como base imponible el incremento real del valor de los terrenos, diferencia entre el precio de adquisición y venta.

Conseguimos la máxima bonificación que permite la Ley, un 95% en la plusvalía por “mortis causa” a favor de descendientes y ascendientes, no tuvimos tanta suerte en el supuesto de transacciones inmobiliarias (compra-venta).

IUMA consiguió BAJAR la PLUSVALÍA un 95% al adquirir un bien como consecuencia del fallecimiento de un familiar directo.

No nos apoyaron y no pudimos conseguir entonces la modificación del impuesto en las transacciones inmobiliarias ni tampoco la modificación del artículo 107 del Real Decreto Legislativo 2/2004, pero desde el 11 de mayo de 2017 gracias a una Sentencia del Tribunal Constitucional se declaran nulas las cantidades cobradas en los casos en que no hubo incremento del valor de la vivienda por vulnerar el principio constitucional de capacidad económica en la medida en que no se vincula necesariamente a la existencia de un incremento real del valor del bien, “sino a la mera titularidad del terreno durante un período de tiempo”.

Por tanto queda claro que IUMA hace tres años denunció una injusticia que el Tribunal Constitucional ha reparado hoy.

IUMA, va a solicitar al ayuntamiento de Abanilla que en los próximos presupuestos municipales para 2018, se incluyan una partida presupuestaria, para poder hacer frente a las posibles devoluciones que se cobraron a los vecinos del municipio de Abanilla y que puedan demostrar que tienen derecho, dicha partida presupuestaria tendría que estar dotada de unos 600.000€, que es lo que se calcula aproximadamente que se cobró por el impuesto de la Plusvalía en el ayuntamiento de Abanilla

La sentencia del Tribunal Constitucional establece una retroactividad de cuatro años, desde el 2013 al 2016. Las transmisiones efectuadas en estos años, pueden verse beneficiadas por esta Sentencia puesto que los interesados podrán solicitar el reintegro de las cantidades indebidamente cobradas por la administración local.

Abanilla 25 de mayo 2017

Sígueme en